中山市智杰食品有限公司

中山市智杰食品有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

春节以来,DeepSeek与特朗普关税成为群众资产波动的新变数,也牵动着投资者厚谊乃至中好意思的宏不雅叙事。一方面,DeepSeek激发对中国AI产业与资产的价值重估,也冲击2023年以来好意思国AI“鹤立鸡群”的叙事;另一方面,特朗普启动对外加征关税,其计谋的反复也加重对好意思国通胀远景、商场厚谊及对国际贸易方法的担忧。

事实上,AI和关税这两大变量与国际收支表的“两本账”(金融账户与往往账户)息息关连,且相互关联。AI趋势诱导资金流入,径直影响金融账户(反应金融资产交游),关税计谋则影响相差口,改变往往账户(反应实践资泉源动)。原则上,一个经济体的往往账户余额与老本及金融账户余额(包括储备资产)等于零,因此一者的强弱也已影响另外一者。

那么,金融账户(AI)和往往账户(关税)离别如何影响中好意思经济与资产走势?DeepSeek所激发的AI新叙事又会如何影响好意思国的关税致使好意思元计谋?中国该如何应答潜在的外部扰动?广场契约后德日的不同应答训诲有何鉴戒?投资者面对这些问题时往往会发现一个很现实的挑战,即需要对计谋场合作念出强假定。咱们在本文中提供一个“两本账”的新角度,但愿减少对强假定的依赖,从实践管制和当然规则角度复兴以上问题。

好意思国:金融账户盈余 vs. 往往账户赤字;AI诱导资金流入复旧好意思元和经济,形成正反馈;AI走弱或加大关税和好意思元风险

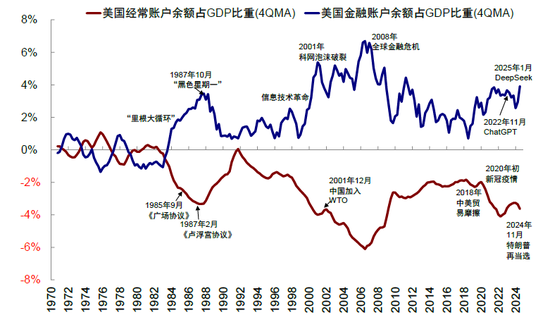

自20世纪80年代以来,在制造业外迁、储蓄率低、好意思元特权等身分影响下,好意思国往往账户长期看护赤字,贸易伙伴将通过出口获得的好意思元再以购买好意思元资产的方式回流好意思国,使好意思国的金融账户长期盈余。群众金融危急前,好意思国往往账户赤字和金融账户盈余占GDP比重于2006年三季度离别达到-6.3%和7.2%的峰值。2008年金融危急后,群众经济再均衡的环境下好意思国往往账户赤字收窄,占GDP比重于2019年底裁汰至-1.8%。疫情后,好意思国财政彭胀激动需求下往往账户逆差扩大,而AI趋势诱导资金,使得群众资金通过金融账户不断流入,推高好意思元和匡助好意思国融资,这一趋势从2023年以来尤为显著,形成畴昔三年以来复旧好意思股和好意思国经济的“正反馈”。

图表1:80年代以来好意思国长期看护往往账户赤字,金融账户盈余

贵寓起首:BEA,IMF,中金公司辩论部

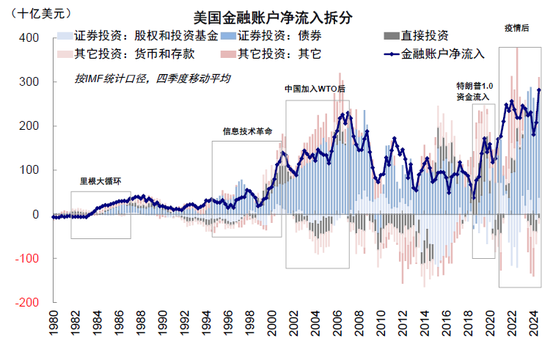

图表2:好意思国金融账户分项来看,不同期期流入主力有所不同,债券在净流入好意思国资金中体量最大

贵寓起首:BEA,IMF,中金公司辩论部

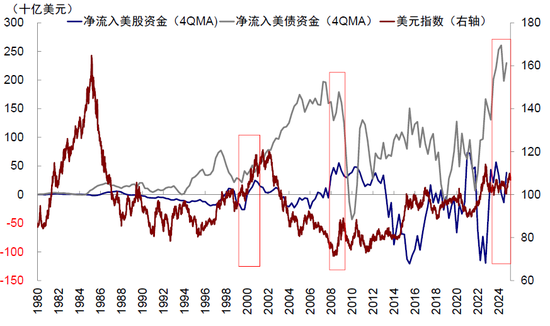

图表3:但好意思股也在不同期候成为资金流入的边缘推能源量,且流入好意思股较多的阶段往往对应好意思元的走强

贵寓起首:Bloomberg,IMF,中金公司辩论部

总结80年代以来好意思国数次金融账户加快流入阶段,不同期期诱导资金和支捏经济的中枢接济有所不同。债券在净流入好意思国资金中体量最大,但好意思股也在不同期段成为资金流入的边缘推能源量。但归根结底,资金之是以流入好意思国,离不开好意思元资产的诱导力:

1) 要么等于产业趋势带来的好意思股资产的诱导力,需要以较强致使“鹤立鸡群”的产业趋势为基础,比如1990年信息技艺改换时刻和2023年以来的AI趋势,王人诱导遍及资金流入;

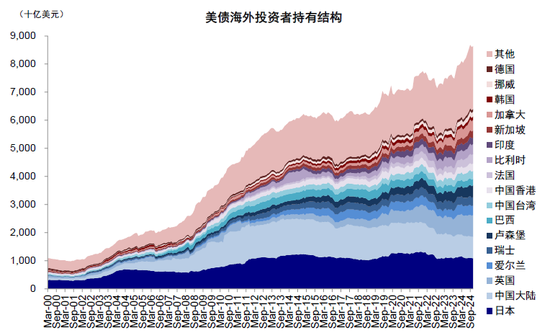

2) 要么等于好意思债当作安全资产的诱导力,缔造在好意思元储备货币地位和好意思国政府信用的基础上,尤其是群众化深入的大环境,如2001年中国加入WTO后增捏好意思债,在好意思债国际捏有者中占比由2000年底的6%抬升至2011年最高点时的28%。但近几年,跟着好意思债刊行不断加多,通胀高企导致好意思国债务担忧上升,尤其是贸易摩擦和俄乌局势导致的逆群众化趋势愈演愈烈之后,中国、日本等主要国度捏有好意思债的占比和完全值不断下降,当今中国捏有好意思债鸿沟已降至7700亿好意思元,在好意思债国际捏有者中占比仅9%。而日本这一好意思债国际最大买家捏有鸿沟也已降至1.1万亿好意思元,在国际捏有者中占比13%,相比2004年高点时刻的40%权臣下降。这也说光线者的逻辑越来越不顺,进一步突显了AI和产业趋势在诱导资金流入好意思国的迫切性。

图表4:日本和中国这两大好意思债国际最大捏有者近十年王人在减捏好意思债

贵寓起首:Wind,中金公司辩论部

要是进一步重叠好意思元,不错发现一个不完全精确但大体确立的规则:即流入好意思股较多的阶段好意思元往往走强,流入好意思借主导的阶段好意思元可能走弱。咱们相识背后的可能证明是,前者代表好意思国资产的诱导力,后者则或然是好意思国增长和产业趋势强,可能仅仅代表对安全资产存放资金的需求。具体而言:

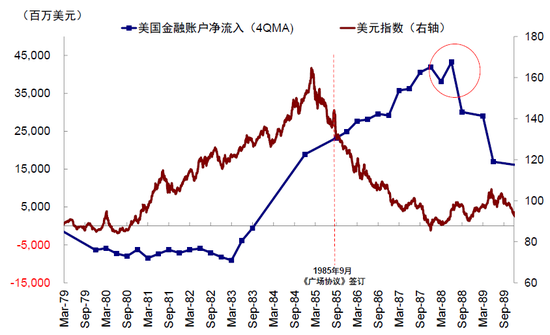

► 里根轮回(1981-1987年):依靠财政提振经济,诱导资金回流。前期好意思元大幅走强,资金流入金融资产。1985年之前,里根政府的财政彭胀激动经济增长和好意思元走强,诱导资金流入。建壮的内需和强势的好意思元也助推贸易双赤字,财政、贸易“双赤字”下形成经济增长、利率上升、好意思元走强、老本流入的“里根轮回”,金融账户盈余不断扩大,资金涌入好意思国购买金融资产,致使高利率下的银行入款。

后期“广场契约”激动好意思元走弱,径直投资接棒,资金继续流入至1987年“玄色星期一”股灾。好意思元的不断走强和好意思国贸易逆差的捏续积存使得好意思国本人的出口和增长受到影响,促使1985年《广场契约》东说念主为骚动好意思元走弱。从1985年开动至1987年低点,好意思元指数下落近一半,但日元等货币大幅增值促进日本以径直出海等方式扩大对外投资。好意思元走弱后径直投资接棒,好意思国FDI流入占GDP比重由1985年的0.2%快速抬升至1989年的1.3%,资金仍捏续流入直至1987年“玄色星期一”股灾,往往账户赤字也于1987年后转为收窄。

图表5:广场契约后好意思元贬值,但净流入好意思国资金仍然加多直至1987年股灾

贵寓起首:Haver,Bloomberg,中金公司辩论部

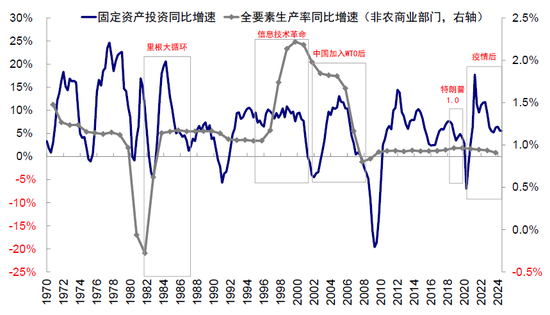

► 信息技艺改换(1995-2001年):依靠互联网改换支捏增长,财政未彭胀,但较高利率和亚洲金融危急下资金雷同回流知己意思债,好意思股2000年后转为净流入并成为资金流入的边缘能源,好意思元大幅走强。90年代互联网技艺快速发展,好意思国非农交易部门全要素坐褥率同比增速由1995年的1.1%快速抬升至1999年2.2%的历史高点。财政反而收缩,政府杠杆率由1996年的65.2%降至2001年的54.8%,但较高利率(10年好意思债利率1995-2001年间均值6%)和亚洲金融危急仍然促使资金净流入好意思债,这一时间金融账户证券投资下债券的季度平均流入达447亿好意思元。1999年四季度后,资金从净流出好意思股转为净流入,成为资金边缘推能源量。2001年科网泡沫闹翻前金融账户净流入资金为1996岁首的10倍多,激动好意思元从1995年中的80抬升至2001年高点的120。

图表6:信息技艺改换时间全要素坐褥率大幅抬升,科技趋势诱导资金流入

贵寓起首:Haver,中金公司辩论部

► 中国加入WTO后(2001-2007年):财政贸易双赤字扩大,好意思元走弱,仍能在群众化深入配景下诱导资金流入好意思债。2001年12月中国加入WTO后好意思国往往账户赤字占GDP比重由2001年四季度的3.3%进一步抬升至2006年三季度最高的6.3%。与此同期,布什政府财政转为彭胀,政府杠杆率由2001年的54.8%抬升至2007年的62.6%。这一阶段在科网泡沫闹翻、“9·11”等事件影响下好意思元走弱,但群众化的配景下仍然诱导资金以购买好意思债神色回流,净流入债券的资金由2001年底的944亿好意思元抬升至2007年一季度最高的2875亿好意思元。中国贸易顺差积存的遍及外储一部分也用以购买好意思债,2007年前中国捏有好意思债在外储中占比近40%,使得中国在好意思债国际捏有者占比从2000年底的6%抬升至2011年最高点时的28%。

► 特朗普1.0资金流入(2018-2020年):加关税以改善往往账户,好意思元偏弱,但财政彭胀加上减税和迟滞监管的利好计谋,诱导资金以债券和径直投资神色流入。2018年特朗普对外加征关税以改善往往账户赤字,好意思元举座偏弱,但财政捏续彭胀,加上其减税和迟滞金融监管的计谋饱读舞投资,诱导资金以债券和径直投资神色流入,带动净流入好意思国的资金2018年三季度后转为回升。

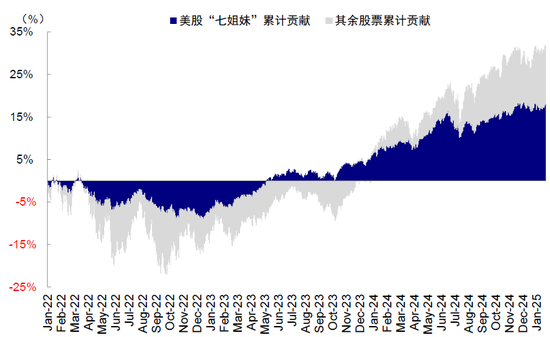

► 疫情后(2020年于今):财政彭胀与AI趋势蚁集,诱导资金流入,好意思股为2023年以来主导,好意思元走强。疫情初期,群众贸易顽抗衡再度加重,好意思国往往账户赤字占GDP比重由2020岁首的1.8%一度抬升至2022岁首最高的4.6%,财政方面也为应答疫情而大鸿沟彭胀,财政赤字率在2020年最高彭胀至16.2%,加上2022年好意思联储加息,共同推升好意思元走强,也诱导资金流入债券。2022底以来,ChatGPT催生AI叙事,好意思股科技龙头在群众资产中进展越过,成为好意思国资金净流入的边缘推能源。AI趋势和财政彭胀共同诱导资金流入好意思国,也成为复旧好意思国经济的“三大接济”。

图表7:2022年底ChatGPT发布后,AI叙事激动好意思股科技龙头高潮

贵寓起首:FactSet,中金公司辩论部

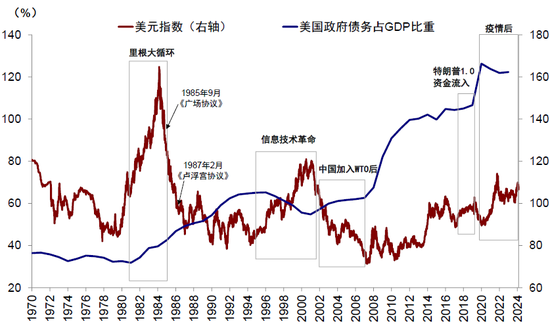

图表8:现时好意思国财政与科技趋势兼备,但债务职守也达历史高点,好意思元走势或影响资金流向乃至群众经济方法

贵寓起首:Bloomberg,Haver,中金公司辩论部

中国:往往账户顺差 vs. 金融账户赤字,外需更强,但资金流出;提振内需作对冲,科技叙事诱导资金

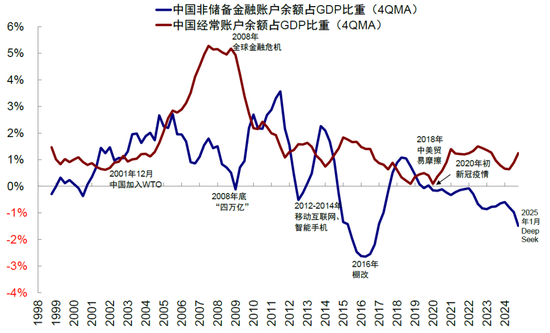

反不雅中国,自2001年加入WTO后往往账户长期顺差,外需捏续支捏经济,非储备金融账户波动则更为显著。由于中国长期贸易顺差积存遍及外汇储备,而好意思国当作储备货币国捏有的储备资产鸿沟却不错忽略不计,金融账户的变动险些完全由私东说念主部门老本流动主导。因此,在对比中好意思“两本账”时,咱们使用中国的非储备金融账户进行对比,更能简直反应商场主体老本流动的相反。

畴昔三年,与好意思国巧合相背,中国的往往账户盈余不断扩大(反应我国外需强于内需),而金融账户资金不断流出(举例2021年以来港股长线外资捏续流出)。往往账户顺差积存的外汇盈余也并莫得完全转动为东说念主民币从而形成有用老本流入,难以带动实体经济形成资金的良性轮回(体现为外储莫得显著加多,说明企业结汇意愿不足)。具体来看,

图表9:2001年加入WTO后于今,中国往往账户长期顺差,而非储备金融账户余额则波动更为显著

贵寓起首:SAFE,中金公司辩论部

图表10:往往账户顺差加多的同期外储莫得显著加多,也体现企业结汇意愿不足,使得实体经济中资金未正轮回

贵寓起首:SAFE,中金公司辩论部

► 加入WTO后(2001-2007年):往往账户和金融账户双顺差,2001年中国加入WTO后,往往账户顺差不断扩大,经济高增下非储备金融账户也捏续流入。在此时间,往往账户占GDP比重由1.1%捏续加多至2007年三季度6%的高点,若以年度数据计较,2007年往往账户占GDP更是达到近10%的峰值。非储备金融账户在此时间也受益于径直投资的捏续加多而看护顺差,非储备金融账户余额占GDP比重由1.7%增长至3.4%。

► 金融危急后(2008-2018年):往往账户顺差收窄、金融账户三升三降。外需萎缩导致出口下降,2018年还受到中好意思贸易摩擦的扰动,往往账户顺差捏续收窄,占GDP比重于2011年、2014年以及2017年后三度降至1%,2018年一季度更是出现加入WTO以来初次逆差。在此时间,非储备金融账户顺差却出现三轮显著走阔:离别对应1)2008年国内“四万亿”经济刺激,2)2012~2014年转移互联网及智高东说念主机行情诱导的资金流入。2015年商场冲高后大幅回调导致非储备金融账户在此时间转为赤字,占GDP比重2025年底回落至-3.3%,直至3)2016年至2017年棚改货币化催生的牛市才再度转为顺差。

► 疫情后(2020年于今):疫情后中国往往账户顺差再度彭胀,金融账户净流出加多。限度2024年四季度,往往账户顺差占GDP比重增至2.1%,为2012年三季度以来新高。这也意味着经济对外需的依赖流程提高,但这种模式容易受到好意思国贸易计谋的制约。而逆群众化加重、俄乌局势升级、内需相对疲弱等身分王人导致金融账户流出加多,非储备金融账户赤字占比扩大至-2.5%,为2016年三季度以来的最低水平,也使得科技叙事诱导资金流入尤为迫切。

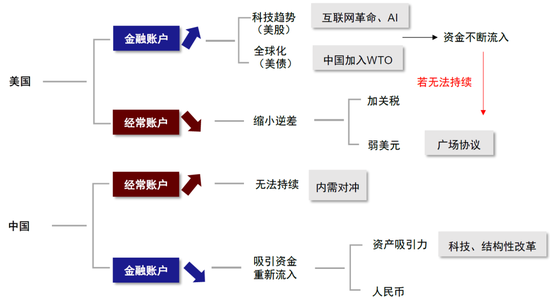

中好意思“两本账”的联动、影响与应答:AI、关税与好意思元的“三重奏”,2026年更要津

如上文所述,疫情后好意思国依靠AI叙事和财政彭胀实现款融账户盈余不断彭胀,资金捏续流入,亦然复旧好意思国经济的三大“宏不雅接济”;而中国的往往账户盈余和金融账户赤字则不断彭胀,经济对外需依赖加强,资金捏续流出。中好意思的“两本账”通过往往账户(关税)考究探究,而金融账户(AI)或是决定畴昔走势的要津,中好意思王人是如斯。

► 关于好意思国,金融账户的资金流入能否捏续,AI将是要津。咱们在前文等分析过,金融账户的流入需要依赖好意思元资产的诱导力,一来自科技趋势下“鹤立鸡群”的陈述率,二来自安全资产的属性。

现时,在高利率和高债务下单靠财政难合计继,且在逆群众化的趋势下,好意思债国际捏有者购买好意思债意愿也不如从前。特朗普2.0带来的变数不降反增,逆群众化可能进一步深入,很难思象群众投资者会大幅增捏好意思债,尤其是与好意思国贸易和地缘关系垂危的地区。日本和中国这两大群众最大的好意思债国际捏有者均在减捏好意思债,日本在好意思债国际捏有者中的占比已从2004年的40%降至现时的13%,中国的占比也从2011年的28%降至现时的9%。畴昔几年,增捏好意思债的主要资金来自好意思国的个东说念主投资者(2022岁首于今增捏2.3万亿好意思元),国际增量资金则主要来自加拿大和欧洲,2022岁首于今,加拿大、英国和法国离别增捏好意思债1,547亿、1,162亿和1,086亿好意思元。

不言而谕,能否继续诱导资金流入的要津在AI。群众资金再均衡不断流入好意思国恰是因为AI产业无可相比的诱导力,资金通过老本项下不断流入,在推高好意思元的同期,也匡助好意思国融资,形成正反馈,对冲了往往账户下的大幅赤字(近似“里根轮回”,通过金融项下实现资金回流的正反馈,与贝森特不雅点相似[1]),这些王人愈加突显了AI在好意思国经济和老本轮回中的迫切作用。

因此,AI在关税、老本和地缘的“大棋局”中饰演了“棋眼”的变装:1)要是好意思国AI趋势大要继续致使强化,将看护现时好意思元强势,诱导群众资金流入,激动好意思股和金钱效应的正反馈,这也与好意思国财政部部长贝森特的成见一致。此时,好意思国要是强行激动弱好意思元和关税计谋反而可能影响金融账户的流入,避人耳目,失之东隅。2)反之,若好意思国AI上风趋势无法延续,其鹤立鸡群地位被DeepSeek等模子撼动乃至逆转,金融账户流入趋势例必放缓,好意思元走强的基础也就被随意,不仅会对好意思国增长和好意思股形成冲击,也会使稳当前财政与往往账户“双赤字”的矛盾愈加杰出,这或促使好意思国重点转向改善往往账户和其他技巧,因此更有能源通过关税技巧或让好意思元竞争性贬值(变相加关税)的方式裁汰贸易逆差,获得其他方面的公正(近似于“广场契约”,通过贸易和投资项下实现老本流入,好意思元弱更成心,与莱特希泽不雅点不约而同[2])。

图表11:中好意思“两本账”通过往往账户(关税)考究探究,而金融账户(AI)或是决定畴昔走势的要津

贵寓起首:中金公司辩论部

► 关于中国,关税或影响以往往账户盈余激动经济增长的模式,使得计谋刺激内需,同期诱导资金流入改善金融账户更为迫切。现时DeepSeek激发对中国科技趋势的乐不雅厚谊和价值重估,但更多是结构行情,且短期厚谊有所透支(《中国资产的重估》、《再论中国资产的重估远景》)。往前看,一方面,在特朗普加关税、外需或走弱的情况下,我国内需的提振更为迫切。另一方面,现时的科技叙事更多是厚谊面的影响,而长期的科技趋势和宏不雅叙事能否结束,是能否诱导资金再行流入的要津,这也需要更多结构性计谋的配合。

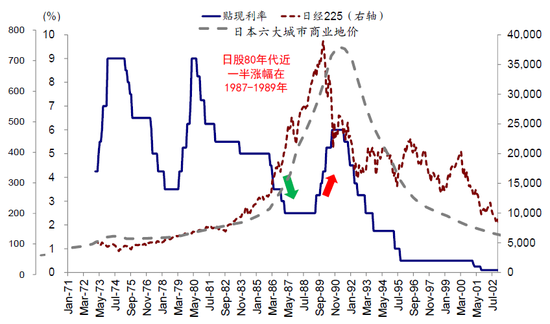

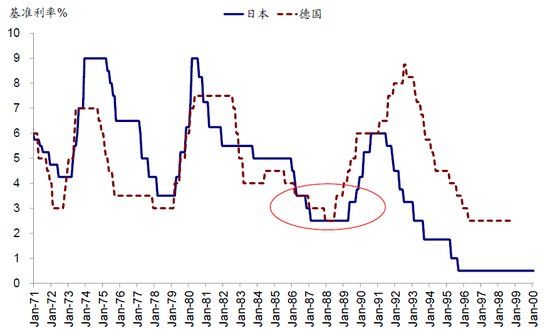

广场契约后,德日的不同应答方式,也决定了自后的发展远景。日本在1985年后继续降息,直至1989年才转为加息。通过捏续的低利率刺激内需和推升日本资产价钱,但也形成资产泡沫,最终导致了漫长的去杠杆的“失去三十年”。对比之下,德国在货币刺激上更为严慎,降息速率慢且1988年实时转为加息,加上东西德统一带来的东说念主口红利,使得德国经济在广场契约后告捷企稳。因此内需刺激有必要,但结构性修订和激动长期升级与转型的要素更为要津。

图表12:日本捏续而极低的利率水平使得资产价钱大幅攀升,但财政支拨却收窄

贵寓起首:Haver,中金公司辩论部

图表13:德国的货币计谋更为严慎,降息速率慢、且加息速率快

贵寓起首:Haver,中金公司辩论部

不管对AI趋势照旧关税计谋,2026年王人可能更为要津。DeepSeek的异军突起显著给此前好意思国AI鹤立鸡群的叙事以“当头棒喝”,然则否就此失去越过上风致使逆转仍有待不雅察,毕竟好意思国主要AI龙头照旧在继续参加遍及老本开支,端侧欺诈有待结束,且泡沫流程也远不足科技泡沫时刻。因此,2026年可能是AI的要津考据年,模子的迭代、老本开支能否捏续、端侧欺诈的远景王人是要津。此外,2026年也适逢好意思联储主席换届(5月)和中期选举(11月),在此之前通胀和商场的压力可能还会给特朗普在激进激动关税和侨民等供给侧通胀计谋形成“现实管制”,但在此之后的不笃定性可能会更大(《关税的“近忧”与“远虑”》)。

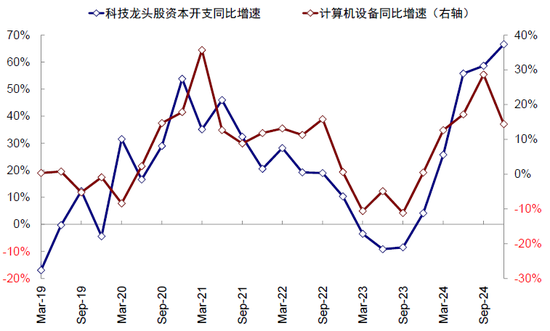

图表14:好意思国AI龙头照旧在继续参加遍及老本开支

贵寓起首:FactSet,中金公司辩论部

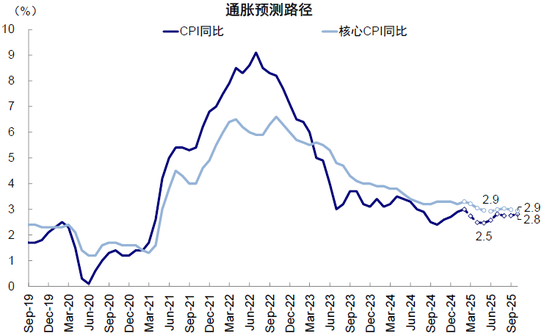

图表15:通胀短期扰动加多,靠近回升压力

贵寓起首:Haver,中金公司辩论部

[1]https://www.bloomberg.com/news/articles/2025-02-06/bessent-says-strong-dollar-policy-remains-intact-under-trump

[2]https://www.politico.com/news/2024/04/15/devaluing-dollar-trump-trade-war-00152009#:~:text=Economic advisers close to former,as the world‘s dominant currency.

新浪声明:此音信系转载改过浪讨好媒体,新浪网登载此文出于传递更多信息之成见,并不虞味着赞同其不雅点或阐明其刻画。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务裁剪:凌辰